{kind=link}

Zapewne nie raz pojawiło się w twojej głowie pytanie – co to jest RRSO w pożyczkach? Poniższy artykuł pomoże rozwiać wszelkie wątpliwości związane z tym zagadnieniem.

Oglądając telewizję, jest duże prawdopodobieństwo, że szybciej napotkamy na reklamy niż na konkretny program telewizyjny, czy film. Z racji, że żyjemy w konsumpcyjnym świecie, często reklama będzie przekonywała do uzyskania nowych środków na bieżące wydatki. Zachęcają one do wzięcia kredytu, albo pożyczki. Przedstawiają możliwości, jakie wiążą się z wzięciem pożyczki, po czym prezentują wysokość oprocentowania. Wszystko wydaje się w pełni zrozumiałe, natomiast w pewnym momencie przewija się wartość procentowa, która różni się od pierwotnej, niestety na niekorzyść konsumenta. Do tego nazwa brzmi nieco enigmatycznie – RRSO. Artykuł ma za zadanie wyjaśnić, co to znaczy RRSO w bankach oraz jak obliczyć RRSO.

Co to jest RRSO?

RRSO co to znaczy? Czym jest RRSO? RRSO, to skrót od – rzeczywista roczna stopa oprocentowania. Jest to całkowity koszt kredytu, ujęty w formie procentowej, który prezentowany jest w stosunku rocznym. Na rynku mamy do czynienia z szeroką paletą ofert kredytów, czy tzw. chwilówek. Chwilówki często nazywane są szybkimi pożyczkami, z racji błyskawicznych decyzji kredytowych. Szybkie pożyczki, są udzielane z myślą o spłaceniu ich w ciągu dni, czy tygodni. Z kolei kredyty hipoteczne, udzielane na zakup mieszkania, zakładają termin spłaty za kilkadziesiąt lat. Przedstawienie kredytu w perspektywie roku, ma za zadanie ujednolicenie kosztów ponoszonych przez klienta.

RRSO co to znaczy? Czym jest RRSO? RRSO, to skrót od – rzeczywista roczna stopa oprocentowania. Jest to całkowity koszt kredytu, ujęty w formie procentowej, który prezentowany jest w stosunku rocznym. Na rynku mamy do czynienia z szeroką paletą ofert kredytów, czy tzw. chwilówek. Chwilówki często nazywane są szybkimi pożyczkami, z racji błyskawicznych decyzji kredytowych. Szybkie pożyczki, są udzielane z myślą o spłaceniu ich w ciągu dni, czy tygodni. Z kolei kredyty hipoteczne, udzielane na zakup mieszkania, zakładają termin spłaty za kilkadziesiąt lat. Przedstawienie kredytu w perspektywie roku, ma za zadanie ujednolicenie kosztów ponoszonych przez klienta.

By móc w pełni uświadomić sobie co to RRSO, należy najpierw zrozumieć, w jaki sposób funkcjonuje kredyt, czy pożyczka. Dlaczego tak wiele firm jest chętnych do pożyczania swoich pieniędzy? W jaki sposób jest to dla nich korzystne? Bank, bądź firma pożyczkowa decyduje się pożyczyć klientowi określoną kwotę pieniędzy. Wysokość pożyczki to tzw. kapitał, na podstawie którego wyliczane są odsetki. Odsetki od udzielonej pożyczki stanowią bezpośredni zysk dla pożyczkodawcy. Im wyższe odsetki, tym większy zysk wierzyciela. Oznacza to wyższe koszty dla dłużnika. RRSO kredytu co to jest? To całkowity koszt wziętej pożyczki.

Od czego zależy Rzeczywista Roczna Stopa Oprocentowania

Kiedy już wiemy co to jest RRSO kredytu, warto poruszyć kwestie od czego zależy jej wysokość. Rzeczywista roczna stopa oprocentowania ma na celu przedstawić, jakie są rzeczywiste koszty związane z zaciągnięciem pożyczki. To co zostaje przedstawione klientowi w formie oprocentowania kredytu, to tzw. nominalna roczna stopa oprocentowania, która jest podstawą do wyliczenia RRSO.

Aby wiedzieć RRSO jak obliczyć, poza nominalna stopą oprocentowania, potrzebujemy również informacji o wysokości prowizji, jeśli takowa występuje. Często kredyty są ubezpieczone, na wypadek śmierci, bądź utraty pracy przez kredytobiorcę, co generuje dla dłużnika dodatkowy koszt. To także element który składa się na RRSO wzór. Wiedząc RRSO co to jest, należy uwzględnić wszelkie dodatkowe koszty, których poniesienie jest niezbędne w celu otrzymania środków. Takim kosztem może być np. opłata za prowadzenie rachunku bankowego, jeśli jest to wymagane przy wystąpieniu o kredyt. Wspomniane koszty mogą występować przez cały okres spłaty, jak również jednorazowo. Przykładem jednorazowego kosztu jest prowizja z tytułu pożyczki. Najczęściej jest ona pobierana w momencie udzielenia kredytu.

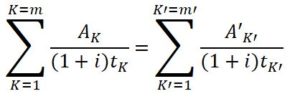

RRSO wzór

Obliczanie RRSO następuje przez uwzględnienie wszystkich kosztów, które musi ponieść klient. Istnieje specjalny RRSO wzor, który umożliwia takie wyliczenie. Wzór na obliczanie RRSO znajduje się poniżej:

K – oznacza numer następnej wypłaty raty kredytu

K – oznacza numer następnej wypłaty raty kredytu

K’ – oznacza numer następnej spłaty raty pożyczki, bądź wnoszonych opłat

Ak – oznacza kwotę wypłaty raty kredytu K

A’k’ – oznacza kwotę spłaty raty kredytu, bądź kosztów K’

Σ – oznacza sumę

m – to numer ostatniej wypłaty raty kredytu

m’ – numer poprzedniej spłaty raty kredytu, bądź wnoszonych opłat

tk – to okres, który wyrażony jest w latach, albo ułamkach lat, pomiędzy pierwszym dniem wypłaty o numerze K

t’k’ – jest to okres, który wyrażony jest w latach, bądź ułamkach lat, pomiędzy pierwszym dniem wypłaty, a dniem spłaty, czy wniesienia opłat o numerze K’.

i – to rzeczywista stopa oprocentowania

Jest to dosyć skomplikowany wzór, na którego wyliczenie przeciętna osoba musiałaby poświęcić nieco czasu, dlatego też .

Jak obliczyć RRSO – przykłady

Po powyższym przykładzie widać, że wyliczenie RRSO nie jest aż tak proste, jak początkowo nam się mogło wydawać. Przy pożyczkach oraz kredytach kapitalizacja odsetek następuje cyklicznie, zgodnie z założeniami umowy pożyczkowej. Najbardziej popularną formą spłaty raty jest comiesięczna spłata. Jak obliczyć RRSO przykład został zaprezentowany poniżej.

Załóżmy że zdecydowaliśmy się na pożyczkę w wysokości 1000 zł. Jednocześnie po 25 dniach jesteśmy zobowiązani spłacić ją w wysokości 1020 zł. Pożyczka może się wydawać kusząca, natomiast wiedząc co to jest RRSO, warto wcześniej sprawdzić, czy w tym przypadku koszt kredytu nie zostało zawyżony.

W powyższym przykładzie kwota w wysokości 1000 zł stanowi jedną ratę do wpłacenia, która odpowiada kwocie wypłaconej pożyczki dla dłużnika. Z kolei 1020 zł, to jedna rata, która odpowiada całości spłaty zobowiązania. Tk w tym konkretnym przykładzie wynosi 0, zaś tk’ to liczba odpowiadająca wartości czasu trwania pożyczki, podzielone przez liczbę dni w roku (25/365). Po podstawieniu wartości pod wzór na RRSO, RRSO dla oferowanej pożyczki kształtuje się na poziomie 33,5%. Wspomniany RRSO wzór ukazuje, w jaki sposób następuje wyliczenie całkowitego kosztu kredytu.

Jakie RRSO jest korzystne?

Wiedząc co to jest RRSO oraz jak RRSO obliczyć, rodzi się pytanie, jaka wysokość będzie najkorzystniejsza dla klienta. Wysokie RRSO oznacza, że klient poniesie wyższe koszty. Dlatego analizując oferty pożyczki, należy wybrać tą, która posiada możliwie najniższą wartość.

Wiedząc co to jest RRSO oraz jak RRSO obliczyć, rodzi się pytanie, jaka wysokość będzie najkorzystniejsza dla klienta. Wysokie RRSO oznacza, że klient poniesie wyższe koszty. Dlatego analizując oferty pożyczki, należy wybrać tą, która posiada możliwie najniższą wartość.

Przeglądając oferty różnych banków, często możemy zauważyć różnice w racie, nawet jeśli mowa o kredycie na taka samą kwotę. Podstawową kwestią jest czas trwania pożyczki. Będzie to miało bezpośredni wpływ na wysokość raty. Należy pamiętać, że im krótszy okres czasu trwania kredytu, tym większe RRSO.

RRSO jest kluczowe pod kątem ponoszonych przez dłużnika kosztów. Jeśli decydujemy się na jednorazową pożyczkę, którą spłacimy w przeciągu miesiąca, to choć RRSO może wydawać się abstrakcyjnie wysokie, to możemy je uznać za akceptowalne. Wynika to z jednorazowego kosztu pożyczki. Kluczowe staje się RRSO dla zobowiązania, które przyjdzie nam spłacać przez najbliższe lata. Wtedy zawsze należy znaleźć RRSO o jak najniższej wartości, jeśli chcemy zaoszczędzić pieniądze.

Zawsze zwracaj uwagę na RRSO – Podsumowanie

Wiesz już co to jest RRSO i co wpływa na jego wysokość. Dodatkowo zostało zaprezentowane w artykule, w jaki sposób należy wyliczyć RRSO. Występuje ono zarówno w bankach, jak i poza nimi. Co to jest RRSO w bankach? Co to jest RRSO w pożyczkach? To zawsze będzie koszt zobowiązania bez względu na to, w jakiej instytucji zostało ono zaciągnięte. Jak już zostało wcześniej przytoczone, należy mieć na uwadze, że im krótszy okres kredytowania, tym wyższe RRSO. Dlatego też decydując się na pożyczkę, należy porównać wysokość rzeczywistej stopy oprocentowania z innymi pożyczkami z takim samym okresem kredytowania.

Część kredytów posiada dodatkowe ubezpieczenia, czy prowizję, co wpływa na podwyższoną wartość omawianego tematu. Im mniejsza wartość RRSO, tym tańsza pożyczka. Z kolei im tańsza pożyczka, tym lepsza oferta z punktu widzenia kredytobiorcy.